Retour sur 10 jours d’actualité

L’actualité sur le Règlement SFDR ces 10 derniers jours fut dense, apportant des précisions non négligeables à l’heure où les sociétés de gestion intensifient leur travail sur le sujet. Le 26 mai, la Commission Européenne répondait aux questions posées par l’autorité européenne des marchés financiers (ESMA). Le 31 mai, l’ESMA publiait un guide à destination des autorités régulatrices. Le 2 juin, les ESAs publiaient une clarification des standards techniques (RTS) du Règlement SFDR. Quelles nouveautés apportent ces 3 publications ?

Ces trois publications insistent sur le niveau de clarté et de précision à avoir par les Asset Managers, en particulier sur les caractéristiques, les objectifs et la stratégie d’investissement. Cela fait écho à l’essence même du Règlement SFDR : un dispositif pour favoriser la transparence des sociétés de gestion et des investisseurs afin de garantir une meilleure lisibilité sur le marché. L’uniformisation des déclarations extra-financières à l’échelle européenne a vocation à devenir un véritable outil d’aide à la décision pour les investisseurs, professionnels ou non.

Contrairement à ce que laissaient penser les standards techniques, ce sont bien tous les fonds Article 8 et Article 9 ayant des caractéristiques ou des objectifs environnementaux qui devront publier les indicateurs taxinomiques. Pour les fonds immobiliers, la collecte puis la fiabilisation des données est donc un défi colossal, même pour ceux qui n’ont pas pour objectif l’alignement avec la Taxinomie. Néanmoins, le doute plane toujours sur l’autorisation ou non d’estimer tout ou partie des données pour le calcul des indicateurs.

Enfin, l’interprétation sur les principales incidences négatives est clarifiée. Il n’est plus obligatoire de publier les principales incidences négatives à l’échelle de l’entité pour pouvoir le faire à l’échelle des fonds. Les ESAs font une différence claire entre les caractéristiques environnementales et les incidences négatives, les premières représentant une contribution aux enjeux environnementaux, les deuxièmes une mesure des éventuels préjudices causés. Toutefois, les incidences négatives peuvent être utilisées comme caractéristiques ou objectifs si les indicateurs s’améliorent avec le temps.

Comment les sociétés de gestion s’approprient-elles le Règlement SFDR ? A quels défis doivent-elles faire face ?

Le Règlement SFDR est à replacer dans l’écosystème des réglementations européennes et françaises. Il interagit de manière directe avec la Taxinomie, imposant la publication des indicateurs taxinomiques pour les fonds classés Article 8 et Article 9 ayant des caractéristiques ou objectifs environnementaux. Il intervient également dans la mise en application du Règlement MiFID II. Celui-ci vient ajouter des questions sur la durabilité dans les questionnaires d’adéquation posés aux clients par les conseillers en gestion de patrimoine. Chaque client pourra déterminer son profil de durabilité et choisir des fonds qui pratiquent l’investissement durable au sens du Règlement SFDR. La classification Article 8 ou Article 9 est donc appelée à devenir un avantage concurrentiel fort, à saisir par les sociétés de gestion.

Mais cet avantage pose un certain nombre de défis, comme les multiples interprétations possibles dans une actualité mouvante. De plus, le Règlement SFDR renforce le besoin de données ESG fiables, et donc des moyens humains associés. Désormais, elles prennent une place à part entière, au même titre que les données financières, pour tous les fonds classés Article 8 et Article 9. La Taxinomie Européenne permet de faire converger ces deux reportings pour apporter une vision commune aux investisseurs. Dans le secteur immobilier, le défi porte donc sur la connaissance des caractéristiques techniques des actifs, et de leurs consommations énergétiques. De nombreux acteurs se confrontent actuellement à la complexité de consolider des données collectées peu fiables.

Le Règlement SFDR : qu’est-ce que c’est ?

Le Règlement 2019/2088, appelé « Règlement SFDR » ou « Règlement Disclosure » , est le dispositif du plan d’action pour la finance durable de l’Union Européenne qui impose la transparence aux acteurs des marchés financiers, en particulier aux sociétés de gestion de portefeuille.

Ce règlement repose sur le principe de la double matérialité. Il consiste à prendre en compte les risques en matière de durabilité, c’est-à-dire les risques liés aux facteurs externes qui auraient un impact financier sur l’activité, et les principales incidences négatives, les incidences causées par l’activité sur les facteurs ESG externes.

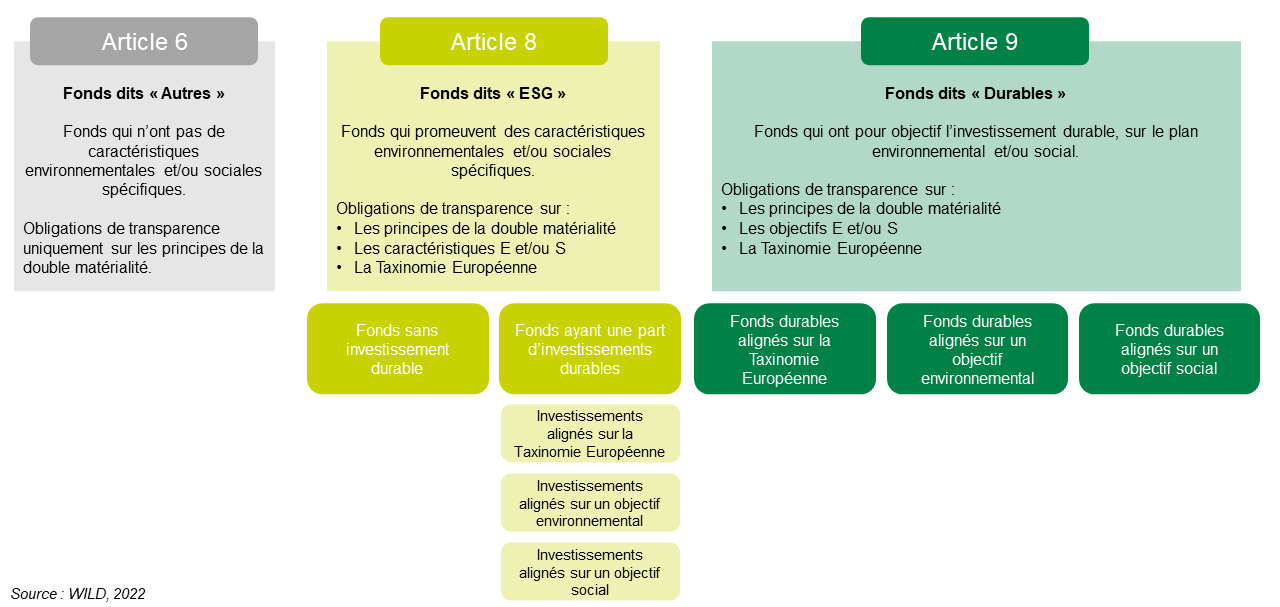

La transparence imposée par le Règlement SFDR s’applique à deux niveaux pour les sociétés de gestion : au niveau de l’entité, la société de gestion en elle-même ; et au niveau de chacun de leurs fonds. A l’échelle des fonds immobiliers, le Règlement SFDR propose différents niveaux de transparence. Les fonds sont classés en fonction de leur engagement ESG ; toutefois, cette classification n’a pas vocation à devenir un label.

")